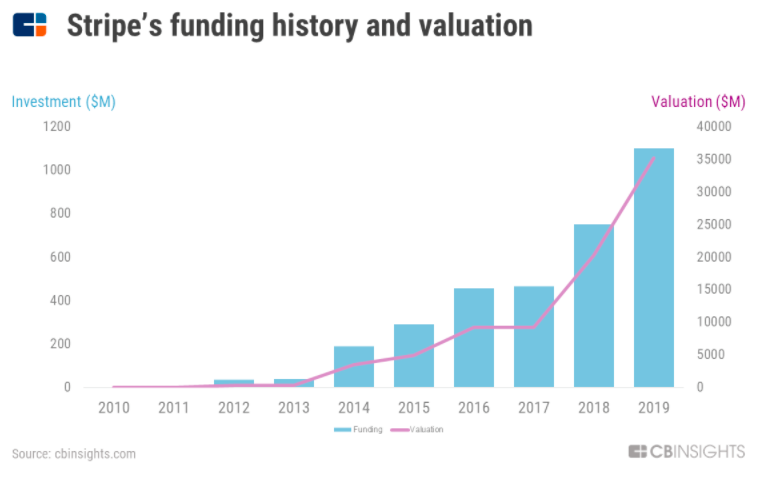

急激な勢いで成長を続ける、オンライン決済サービス「stripe(ストライプ)」ですが、2019年時点でのバリエーションは35,000M$(=約3兆5,000億円)と、既にとんでもないことになっています(汗)

Y Combinatorの創立者であるポール・グラハムも、「Stripeは、次のGoogleだ」と言っており、この先さらに成長を続けることが予想されています。

というわけで、今更感たっぷりではありますが、本日は、オンライン決済サービス「stripe」を紹介したいと思います。

オンライン決済サービスの比較表

こちらが、2020年1月時点での主要オンライン決済サービスの比較表となります。(※免責:企業規模や時期によって提示される条件は変わる可能性がありますので、詳細は各事業者にお問い合わせください)

| Robot Payment | SB payment | veritrans | Stripe | Pay.jp | |

| 初期費用(円) | 50,000 | 200,000 | 100,000 | 0 | 0 |

| 月額利用料(円) | 12,000 | 8,000 | 10,000 | 0 | 0 |

| 決済手数料(VISA/MASTER) | 2.90% | 2.90% | 2.85% | 3.60% | 3.00% |

| 決済手数料(JCB/AMEX/DINNERS) | 3.40% | 3.15% | 3.20% | 3.60% | 3.60% |

| トランザクション費用/決済 | 5円 | 0 | 5円 | 0 | 0 |

| 取消手数料/決済 | 5円 | 0 | ? | 0 | 0 |

| 支払いサイクル | 末締翌末払 | 末締翌末払 | 末締翌末払 | 毎週 | 末締翌末払 |

| 決済方式(トークン) | ○ | ○ | ○ | ○ | ○ |

| 決済方式(リンク) | × | ○ | ○ | × | × |

| 他通貨決済 | ? | ? | ○ | ○ | × |

| alipay, ginren, paypal | ? | ○ | ○ | ○ | × |

| 請求書発行 | ? | ○ | ? | ○ | × |

| 自動継続課金 | ○ | ○ | ○ | ○ | ○ |

| メール決済 | ○ | ○ | ○ | ○ | ? |

| 口座振替 | × | ? | ? | × | × |

| 銀行振込 | × | ? | ○ | △今後 | × |

Stripeの魅力は、なんといっても「導入の手軽さ」と「充実した決済関連機能」でしょう。

決済手数料は一律3.6%であり、非常にシンプルです。他社と比べて、安いわけではありませんが、初期費用と月額手数料がゼロなので、これからサービスを立ち上げるスタートアップやアーリーステージのベンチャー企業にとっては、固定費が発生しないことは重要です。そして、Stripeのアカウント作成から利用開始まで30分以内でできてしまいます。設定は全て、WEB上で行い、課金に関する細かな設定ができるなどの柔軟性も高く、UI・UXのクオリティが高いです。

サービスモデルとして競合するのは、日本初のPAY.JPですが、こちらの方が決済手数料は安いです。なので、コスト重視であれば、PAY.JPがいいでしょう。機能的には、Stripeがグローバルサービスとしての開発体制を敷いていますので、機能の充実度や細かな使い勝手でいうと、やはりStripeに軍配が上がります。